שוק האג"ח בישראל סבל טלטלות רבות השנה ודומה כי בהקשר של האג"ח האמריקאיות שהונפקו בישראל, קהילת המשקיעים למדה שאם משהו מתנדנד כמו ברווז, מגעגע כמו ברווז, ומתחיל לצלול כמו ברווז, אז כשמגיע השוחט (להלן חודש דצמבר) הוא עתיד להשחט כמו ברווז. אנו בפרופאונד נמנענו מהשקעה באג"חים אלו לכל אורך השנים האחרונות, ולו רק כי צד הסיכון נראה לנו מהותי לפחות כמו צד התשואה.

בארה"ב ובישראל העלו את הריבית בצעדים שתורגמו על ידי שוק ההון כהפתעה. בעוד שבישראל העלאת הריבית מצד בנק ישראל מצטיירת כמחטף לא ראוי טרום כניסת הנגיד החדש הרי שבארה"ב, החששות מהאטה בנדל"ן והחששות מהאטה על רקע מלחמת הסחר עם סין הביאו את נשיא ארה"ב להביע את חוסר שביעות רצונו מתפקודו של הנגיד. בשני המקרים השווקים הופתעו. כשזה קורה, זה בדרך כלל לא מלווה בעליות..

באירופה כרגיל השעון עובד לאט יותר מארה"ב. תהליך ההרחבה הכמותית רק עתה הסתיים (אצל האמריקאים החל כבר תהליך 'כיווץ') והיות וחלק מהשווקים תלויים בהזרמות הכסף כדי לעודד את הכלכלות, קיים צפי להאטה באירופה. זה מוביל לחוסר יציבות באיחוד וזה לא תורם לא לחוזקו של המטבע ולא לרמת הסיכון אותה רואים המשקיעים

בהיבטי המיקרו התייחסנו להשפעתן ההרסנית של טבע ופריגו על המדדים המובילים כאשר מדד הבנקים ממשיך ל"הכות" את המדדים גם בשנה זו. להערכתנו השקעה בסקטור הבנקאי עדיין מעניינת על רקע התשואה הנאה על ההשקעה אך אנו ממליצים עדיין לנקוט במשנה זהירות בכל הקשור לבנק הפועלים ולבנק מזרחי, כל עוד עננת חקירות הרשויות בארה"ב בנושא פרשת "ייעוץ המס ללקוחות האמריקאים" מתמשכת. סקטור נוסף מעניין שראוי לתשומת לב הינו תחום התשתיות שנהנה מפריחה על רקע תקציבי ממשלה רבים שמופנים לתחום בעוד שדווקא בתחום הבניה, היינו מקטינים חשיפות על רקע ההאטה בהתחלות הבניה

אג"ח– זו היתה שנה קשוחה..

ואיך אפשר בלי האג"ח האמריקאיות? בפארפראזה על האמרה הידועה, אם משהו מתנדנד כמו ברווז, מגעגע כמו ברווז וצולל כמו ברווז, אז כנראה הוא ברווז.

זה התחיל בקול ששון והמשיך בקול שמחה: הנפקות ראשונות של חברות אמריקאיות (נדל"ן בעיקר) מעבר לים, בעלות נכסים איכותיים, המנפיקות בבורסה הישראלית בתשואה שנראתה לא רעה בכלל (ולבעלים שלהן נראתה כמציאה). החתמים שמחו, העיתונים כתבו, והמוסדיים קפצו.

הביקורת שהושמעה, נבלעה בחגיגת התשואות. קרנות הנאמנות וקופות הגמל נהנו מתשואה עודפת מול אג"ח ישראלי בדרוג זהה והציבור נהר פנימה. הרי מה יותר טוב מאפיק 'סולידי' שמניב תשואות גבוהות?

אנחנו בפרופאונד, ויתרנו על החגיגה.

אומרים כי חכם נמנע מלהכנס למקומות שפיקח (חושב) שהוא יודע לצאת מהם.

אנשים חכמים הצביעו על ממשל תאגידי לקוי בחברות הללו. הסכמנו. זה היה נראה לנו כמו ברווז מתנדנד. אנשים חכמים עוד יותר הצביעו על רישום באיי הבתולה. הפנמנו. זה נשמע לנו כמו ברווז מגעגע. לך תתבע חברה בפשיטת רגל שרשומה באיי הבתולה..

אנשים חרוצים טענו כי מדובר בהלוואות בעלות אופי של מזנין, כלומר משמשות את הבעלים כהון עצמי מעבר לים (שכן שם לא מוכנים בכלל לתת להם הלוואה בתשואה שאינה דו ספרתית). החכמנו, הסכתנו ושמענו. לנו זה הצטייר כמו ברווז שאוהב לצלול. אם מדובר בהלוואות דמויות מזנין, אז צריך לדרוש תשואה דו ספרתית או לחילופין לקבל בטחונות ראויים.

בקיצור, תודה רבה אבל לא לנו. נמנענו.

השנה חלפה לה (רצינו לומר במהירות אבל זה באותו קצב כמו שנה שעברה, בדקנו..). לנוכח שוק נדל"ן שנראה כי נכנס לשלבי האטה, חלק מהחברות האמריקאיות שהנפיקו בארץ החלו לגמגם (ע"ע ברווז) ,התשואות החלו להדרדר והפדיונות בקרנות להערם. וכשהתשואות עולות, הפדיונות נערמים והקרנות מוכרות אג"חים, קשה למחזר חוב. כבר נאמר: אם יש ברווז במערכה ראשונה ושוחט בשניה, אז כנראה הברווז הולך להשחט במערכה השלישית, או אם תרצו, הגיע דצמבר..

מי שקנה אג"חים אמריקאיים בכמויות לא מבוטלות בהנפקות ולאחריהן, נהנה מתשואות עודפות ודרוגים גבוהים אצל הבנקים כל השנה וגייס כסף, גילה כי תקופת השחיה בערום טובה רק כשהמים עמוקים. בשפל, יש כאן בעיה.

דבר אחרון: הביקורת שנאמרה באמצעי המדיה השונים, כוונה רק לאג"חים. לא שמענו ביקורת תקיפה כנגד רמת הסיכון בקרנות ובקופות שרכשו אג"ח כאלו ולא ראינו כי מישהו כימת רמת סיכון זו ושיקלל אותה בדרוגים. לסיכון מתלווה התשואה ודומה כי לפחות כאן, נמדד רק צד התשואה לאורך זמן . לגברת כהן שבאה לחפש מלוכה ומצאה אתון זה כבר מאוחר. דווקא היום, דומה כי רמת התשואות תואמת טוב יותר לסיכון כך שבבליל הירידות של אתמול, מצויות ההזדמנויות של המחר.

בהסתכלות רחבה יותר, אנו סבורים כי כדאי לשמור על מח"מ השקעה שאינו ארוך:

אמנם הסביבה המאקרו כלכלית ממשיכה להיות חיובית בישראל עם צמיחה צפויה של 3.4%, אבטלה נמוכה, המשך עלייה בשכר הממוצע במשק וסביבת אינפלציה נמוכה, אך אנו לא צופים לראות את מגמת השיפור שאפיינה את השנים האחרונות.

באפיק השקלי נעדיף החזקה של אג"ח במח"מ בינוני לאור סביבת הריבית הנמוכה ותלילות עקום התשואה (2-10 שנים) . בצמודים, אנו מעדיפים אג"ח קונצרני במח"מ בינוני-קצר על רקע הערכות שהעלאת שכר המינימום בשילוב תעסוקה מלאה ועלייה במחירי הסחורות בחודשים האחרונים עלולים להביא ללחצים אינפלציונים בטווח הקצר.

שישה שבועות חלפו בין סיום כהונת הנגידה פלוג לכניסתו של הנגיד ירון ובנק ישראל הטיל שתי "פצצות".

איך נאמר, התזמון נראה לנו מוזר משהו..

אצל הפינגווינים, אותו עוף חמוד שלעוף אינו יודע אך מצטיין בשחיה וצלילה ונוהג לחיות במושבות גדולות ממש כמו בני האדם, ידועה התופעה של העוף הראשון מקרב הצעירים שאך זה יצאו מהקן ושמנסה מזלו וקופץ לים במטרה לאכול (וכמובן לתרגל את כישורי השחיה והצלילה).

לכאורה, אין ברירה: להשאר על הקרח פירושו למות מרעב אך מצד שני, לטבול בים בפעם הראשונה פירושו להתמודד עם כלב הים הנמרי שינסה למלא את בטנו. עדיין, מרבית הפינגווינים הצעירים מצטופפים זה ליד

זה ומחכים לחלוץ שיקפוץ ראשון למים (יש שיאמרו אמיץ, יש שיאמרו פזיז ויש שיאמרו מעשי), ויסייע להם פסיכולוגית לגבש החלטה דומה ולהפוך את תהליך קבלת ההחלטה לפשוט יותר ואוטומטי יותר. זה הסיפור שמספרים לילדים, אבל האמת הרבה יותר פשוטה ויש שיאמרו אכזרית: מרב לחץ, הצטופפות ודוחק, דוחפים הפינגווינים אחד את השני עד שאין ברירה ואחד מהם נופל ומוביל את כל הקבוצה אחריו…

וככה זה נראה גם בבנק ישראל. שתי פעולות שמישהו לכאורה הוכרח לבצען בלחץ, ממש ברגע האחרון לפני שהנגיד המיועד נכנס לתפקידו.

ואנו רוצים לשאול, מי בדיוק דחף את ממלאת המקום הזמנית להעלות ריבית בתקופה בה אף אחד לא צופה זאת? הרי ברור שארוע כזה מעלה את אי הוודאות וכמו שבנק ישראל אומר בדוח היציבות, אי הוודאות אינה חיובית למשק ובטח אינה חיובית למשקיעים.

ההחלטה להעלות את הריבית לאחר כל כך הרבה זמן (יש שיאמרו סוף סוף) כמוה כאותו פינגווין שנדחף ומצא עצמו טובל גופו במים. מתישהו הרי חייבים להעלות את הריבית (ריבית גבוהה שניתן להורידה מהווה כלי מוניטרי חשוב מאין כמותו) והיות ובראיה ארוכת טווח מדובר בתנודה מינורית חסרת חשיבות כלכלית מהותית, הרי שלטעמנו, צריך לחפש את המניעים הפסיכולוגים שהובילו לכך שהפינגווין נדחף ונפל למים..

נחזור ונאמר, סוגית התזמון נראית תמוהה. בטח אם עכשיו נוסף על כך פרסומו של דוח היציבות הפיננסית שמתריע על גידול בסיכון המשקי כתוצאה ממחירם הגבוה של הנכסים (הן נדל"ן והן פיננסים). שתי ההחלטות שהתבצעו בטרם כניסת מנהיג, נראות כמחטף ומריחות כמו מאבקים פוליטיים וניסיון לקצור קרדיט, של בבחינת 'אמרנו לכם'.

לפחות לגבי הריבית, יתכן שבקוץ ניתן למצוא גם את האליה: מבחינתו של הנגיד החדש שטרם נכנס לתפקידו, ההחלטה להעלות את הריבית בהעדרו היא לא רעה בכלל:

א. אם יתגלה כי המהלך אינו חיובי ומקשה על המשק, תמיד אפשר להאשים את 'ההנהלה הקודמת'

ב. אם ההעלאה תתגלה כמהלך מוצלח, תמיד אפשר לייחס זאת ל'רוח המפקד' שניווטה את ההחלטה מאחורי הקלעים

מסתבר שלא רק אצלנו הצליחה העלאת הריבית להפתיע את השווקים. על פניו, תוואי הריבית היה ברור והפדרל ריזרב הודיע עליו מזה עידן ועידנים, אולם החשש מהאטה בשוק הנדל"ן וההשפעה של מלחמת הסחר על הכלכלה האמריקאית העלתה ציפיות אחרות ככל הנראה. וכמו שאומרים הרטוריקנים בשוק ההון: "השוק לא אוהב אי וודאות". במובן זה, כשנשיא ארה"ב מצייץ שאינו מרוצה מהבחירה שלו עצמו בנגיד פאוול, השוק לא בדיוק מתרגם זאת כירידה באי הוודאות. וכן, גם אצלנו השוק מגיב לציוצים, בין אם באופן ישיר ובין אם עקיף, ולו רק בגלל ההשפעה שיש לשוק ההון האמריקאי על שוק ההון המקומי.

נאהב את זה או לא, הציוצים הפכו ל”ברומטר” שמסוגל לשנות הלך רוח המשקיעים במהירות רבה מאוד. על אף שבפועל אין הנשיא טראמפ יכול לפטר את הנגיד בלי סיבה, זה עדיין מרתיע. אגב, אף אחד לא יודע מהי

'הסיבה', אבל היא לבטח אינה קשורה לתזמון העלאת ריבית כזו או אחרת (שכן זו המשמעות של עצמאות הפד).

אירופה, או העולם הישן, עובדת בסלואו מושן. הכל שם קורה בדומה לארה"ב רק בפיגור. היות ותהליך ההרחבה הכמותית החל בפיגור (קרי הדפסת כסף ורכישת אג"חים מכל הבא ליד), גם העצירה של ההרחבה הכמותית מתרחשת בפיגור (החל מהשנה הבאה למען הדיוק) כשהמטרה: שמירה על מאזן הבנק המרכזי האירופאי בגודלו ו'הקפאת' רמת המזומנים בשוק (הפד האמריקאי כבר החל במכירת אג"חים בשוק , הקטנת המאזן ולמעשה החל בתהליך של צמצום הנזילות במשק).

לפעמים לאיטיות יש השלכות. הבנק האירופאי המרכזי הודה כבר שחלק מהצמיחה באירופה "תודלקה" בכסף שזרם והעצירה מובילה להאטה. איטליה וצרפת כבר מודיעות על רצונן לחרוג מיעדי הגרעון האיחוד כדי לתמרץ את הכלכלות המקרטעות וזה לא ממש מעלה את רמת הוודאות.

צרפת של המחצית השניה של המאה ה-18 סבלה מבעיות כלכליות שניתן לסכמן בשתי תופעות שדי ידועות למי שהשקיע באג"ח של חברה שנקלעה לקשיים: חוב גדול ופער שלילי בין המקורות אל מול השימושים.

התופעה הראשונה הידועה בכינוי הגנרי של 'חוב מעיק' החלה להכביד על האוצר הצרפתי בעיקר לאחר מלחמת שבע השנים. לא רק שהמלחמה עלתה כסף רב לאוצר הצרפתי, על רקע השתיכותה של צרפת לצד המפסיד של מלחמת שבע השנים (כן, כן, הפסד לצד של ההם שמעבר לתעלה) הצרפתים נאלצו לוותר על שטחים עצומים לטובת אנגליה בהם הודו הצרפתית וקנדה ושימוש במשאביהן.

הצרפתים הגאים נטרו בליבם וחיכו לשעת כושר. זו הגיעה עת מרדו המושבות הבריטיות באמריקה. הצרפתים החליטו לסייע למושבות במאבקן וסייעו להן בכספים, נשק ומשאבים שונים להם נדרשו. המאבק הוכתר בהצלחה אולם החוב הלאומי הצרפתי תפח פי שניים לערך..לא סייעה העובדה שהמלך והאצילים שחיו בוורסאי (כל שדרת המִנהל למעשה) עלו לא מעט והכבידו על קופת הממלכה,

חוב צריך לשלם וכאן נכנסת התופעה השניה לפעולה: פער המקורות אל מול השימושים. כידוע, צרפת של טרום המהפיכה התחלקה לשלושה מעמדות: אצולה, כמורה והמעמד הפשוט. כמו במשחק הילדים, משלושה יוצא אחד, רק מעמד אחד שילם מיסים והם היו כואבים, במיוחד לאנשים הפשוטים שלא ממש 'סגרו את החודש' והרגישו שהנטל הוא רק עליהם (טוב, הוא באמת היה רק עליהם..).

כאן נכנס אלמנט המזל או חוסר המזל. וכמו תמיד, ה"גפרור שמצית את הלהבה" הוא משהו טריוויאלי. היום זה מחיר הדלק בצרפת ואז זה היה מחיר הלחם. על רקע שנתיים חקלאיות קשות במיוחד, קטן יבול החיטה באופן משמעותי מאוד והוביל לקפיצה במחיר הלחם, שהיווה את 'הדיאטה' המרכזית של הפועל הממוצע בסוף המאה התשע עשרה. שנה לפני יום הבסטיליה, פריזאי פשוט הוציא כשליש ממשכורתו על לחם. עד יום הבסטיליה, הגיע מחיר הלחם לשיא ועובד פשוט נאלץ להקריב כחצי ממשכורתו היומית לטובת לחם! כשאדם מוציא את עיקר שכרו על מוצר בסיסי כמו לחם, וכמה קילומטרים ממנו, בוורסאי הלא רחוקה חוגג מעמד אחר שלא רק שלחם לא חסר לו, אלא הוא מתענג באכילת בריוש (אותה 'עוגה' בתרגום המוטעה לעברית מהאימרה המפורסמת, שאגב לא נאמרה על ידי מרי אנטואנט), לא פלא שההמון חיפש להחליף את המשטר.

230 שנה מאוחר יותר דומה כי לא מספיק השתנה .מחאת האפודים הזוהרים מזכירה לנו כי העקרונות הכלכליים והחברתיים שפעלו במאה ה- 18 עדיין פועלים גם כיום.

צרפת נחלקת לשני מעמדות: זה שנהנה יותר וזה שנהנה פחות או אף סובל. המעמד הראשון חי בעיר הגדולה (פריז, ליון וכו'), ונהנה מאפשרויות רבות של תעסוקה, אבטלה נמוכה, חיי תרבות וקירבה למוסדות ושירותי ציבור נדרשים כגון חינוך ובריאות שמייתרים את הצורך ברכב. המעמד שסובל, חי בפריפריה, מרוחק מאפשרויות תעסוקה הנמצאות בערים, מרוחק מחיי התרבות ומשירותי ציבור ולכל מקום נאלץ לנסוע ברכב,

שכן תשתית להסעת המונים מהפריפריה למרכז, חסרה (נשמע מוכר..). כשהשלטון המרוחק (הוא הרי נמצא בעיר הגדולה) מנסה להרחיב את מקורות ההכנסה על ידי העלאת מס על הדלק, מי שנפגע הוא זה שחי בפריפריה, שכן הוא חייב רכב ואין לו מטרו שיוביל אותו לעבודה, לרופא, לתאטרון או סתם כדי לראות סרט. כאז גם היום, א- סימטריה בהשפעת עלות מוצר בסיס הנצרך על ידי האדם הפשוט ( אז, לחם והיום דלק) אך פחות נדרש על ידי המעמד העליון (שצרך אז בריוש והיום צורך שירותי תחבורה) מובילה את ההמון לעשות מעשה. אז, החלה מחאה שסופה היה בהחזרת המלך לפריז, ותחילת השתלשלותם של מאורעות שבסופם מצא עצמו בניפרד מראשו. בימינו, הנשיא הצרפתי נאלץ לקדם מהלכים שיסייעו לאדם הפשוט ושבסופו של דבר מגדילים את הגרעון, כפי שציינו לעיל.

בהתחלה, המניות הקטנות "חטפו" (אנו מתייחסים ל'קטנות' כפי שהן מיוצגות במדד ה- SME60, המייצג את המניות הגדולות והסחירות מקרב מניות 'היתר') והגדולות (כפי שמיוצגות במדדים המובילים, תא 35 ו- תא 125) נראו טוב. לו השנה היתה מסתיימת באוגוסט היינו אומרים כי מדובר בשנת ראי לשנים קודמות, כשהפעם המניות ה'גדולות' מכות את ה'קטנות'. נכון לאוגוסט הפער כבר עמד סביב 19% בין המדדים המובילים למניות הקטנות (כ- 10% במדדים המובילים ותשואה שלילית של כ-9% במדד הקטנות). עד נובמבר התמונה לא השתנתה מהותית, אבל כדורגל משחקים 90 דקות ושנה אורכת 12 חודשים עם חודש דצמבר אחד מיוחד..

דצמבר הגיע ואיתו “התרסקות” במניות טבע ופריגו ש'צללו' סביב 30% בחודש זה. פריגו, הוציאה הודעה יחסית 'מאוחרת' (המידע היה בידיה קודם לכן) על שומת מס באירלנד בגובה של כ-1.8 מד' דולר, סביב רבע ממשקלה הבורסאי טרום ההודעה, שהפתיעה את המשקיעים. השוק כמובן הגיב בהתאם. טבע, על רקע חששות המשקיעים מחובה העצום ירדה גם היא בכל דצמבר, על אף העבודה הטובה שהמנכ"ל החדש קאר שולץ עושה (תהליכי יעול ומיקוד שמשפרים את רווחיותה) ומפאת משקלן הגבוה (סביב 13%), טוב זה לא עשה למדדים המובילים.

וככה זה נראה נכון ל- 31.12:

נקודות האור השנה היו מדד הבנקים שהיה שוב חיובי (החזקה של כ- 18% בתיקים המנוהלים) , וצמד החברות כיל/חברה לישראל (החזקה של כ- 6% בתיקים המנוהלים) בזכות מחיר אשלג שעלה לו לאיטו במהלך השנה והוביל לעליות של כ- 58% בכיל וכ- 85% בחברה לישראל נכון למועד כתיבת שורות אלו.

אז מה לעשות?

כאן נהיה חדים. התשובה הפשוטה היא: כלום!

היכולת של כל משקיע באשר הוא לתזמן את השוק היא אפסית, וההצלחה במהלכי תזמון היא אקראית ומקרית.

אחת הסיבות לכשלון המתזמנים "להכות" את השוק היא פשוטה ונוגעת להתרחשותה של תופעה החוזרת ונשנית לאורך השנים: הטלטלה בשווקים כשמה כן היא, והיא מתייחסת לכך שגם במהלך תקופת ירידות קיימים ימים פנטסטיים בהם השוק עולה בחדות, , ואלו משפיעים דרמטית על התשואה לאורך זמן. מספיק שהמשקיע 'הסולידי' קוטם הפסדיו לאחר ימי ירידות חדים, יוצא מהשוק וחוזר אליו לאחר תקופת רגיעה (היא בדרך כלל מתרחשת רק לאחר שהשוק חוזר לעלות כברת דרך..) , וכמובן 'מפספס' את ימי הזינוק הללו והתוצאה על פני זמן דרמטית.

בנוסף, היות והעליות לעולם אינן רציפות הרי שגם אם המשקיע יוצא 'בזמן' (קרי לפני הירידות החדות) וחוסך הפסדים, לעולם אינו נכנס בחזרה ב'זמן' ומפסיד את אותה ריבית דריבית מפורסמת שהופכת את שוקי ההון לכלי חסכון יעילים כל כך לאורך זמן.

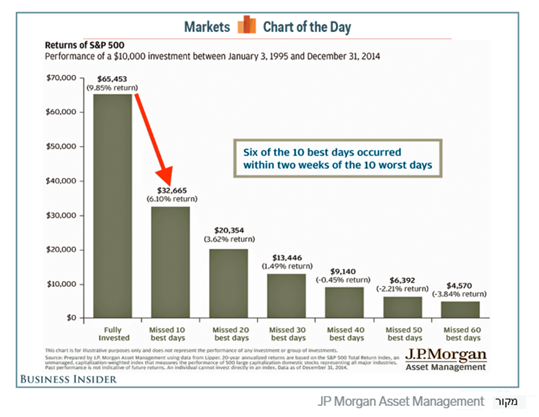

להלן גרף הלקוח ממחקר של JP Morgan asset management הבוחן ביצועי תיק בהקשר של השקעת 10,000 דולר במדד ה- 500S&P בין 3.1.1995 -31.12.2014 (כלומר, תקופה של 20 שנים):

ראו נא מה קורה אם משקיע 'פספס' מס' ימים בודדים שכאלו על פני תקופה ארוכה של 20 שנים:

התוצאה של תופעה זו היא פשוטה: לאורך זמן, שוקי ההון עולים אך המתזמנים מפסידים!

שורה תחתונה: לא מומלץ ולא רצוי!

בחירות בפתח: עד אפריל, עוד חזון למועד, אך ברור כי בתקופה הקרובה נרבה לשמוע על הצעות חוק פופוליסטיות ולבטח לא נראה צעדים שעלולים להצטייר לא טוב בעיני הבוחר. אמרנו כבר כי 'השוק' , אותו מושג חמקמק שאמור לייצר איזה תובנה לגבי הלך הרוח של אלפי משקיעים בכל רגע נתון, אינו אוהב אי וודאות. בחירות קרבות משמעותן אי וודאות עד מועד הבחירות וזה רק מחזק את תפיסתנו לגבי היכולת לחזות (רמז, לאף אחד אין באמת יכולת כזו, גם אם הוא לובש חליפה, מתהדר בתואר גבוה ומתנסח ברהיטות).

בראיה זו אנו סבורים כי מניות הבנקים עדיין מעניינות. נכון, אולי לא מדובר ב"מציאת המאה", אך ברמת המחירים הנוכחית הם מקנים תשואה שאמורה לנוע סביב 10% על ההשקעה. ברזולוציה עמוקה טיפה יותר, נציין כי קיימת עדיין עננה סביב החקירות האמריקאיות בנוגע לבנק הפועלים ובנק מזרחי 'בקשר עם חשד או חשש לסיוע ללקוחות אמריקאים בהעלמת מס מרשויות ארצות הברית' ולכן קנסות מפתיעים בגודלם עלולים לפגוע בביצועי המניות. על כן אנו סבורים כי יש להגדיל משקל שאר המערכת על חשבון פועלים ומזרחי. יחד עם זאת תוואי ריבית עולה יסייע למגזר הבנקאי להגדיל את המרווח הבנקאי שבין האשראי (שצפוי לעלות) לפקדונות ומקורות גיוס נוספים (שעולים במתינות רבה יותר, או שאינם עולים כלל) ולשפר את התוצאות בכלל המערכת.

בחברות הביטוח, עתיד שוק ההון להעיב על התוצאות. כבר מנוי וידוע כי חברות הביטוח מרוויחות בעיקר מהשקעות ולכן נצפה לפגיעה מסוימת בתוצאותיהן לנוכח השפעת הרבעון הרביעי המאתגר ש'סגר' את 2018. יחד עם זאת, לאורך זמן השווקים עולים ולכן למשקיע המתאזר לו בנחת, צפויות תקופות טובות בעתיד, מה עוד, שתוואי ריבית עולה מיטיב עם חברות אלו, שכן הן "משחררות" חלק מהעתודות שלהן (מדובר בהפרשות האקטואריות, קרי אותו כסף שמופרש לטובת ההתחיבויות הביטוחיות העתידיות. ככל שהריבית נמוכה ההתחיבות עולה ולהפך, ולכן בריביות גבוהות, סך העתודות יורד).

בראיה רב שנתית קדימה לא ניתן להתעלם מתחום הנדל"ן המניב. כאן ניתן כמובן להבחין בעיקר בין נדל"ן מסחרי למשרדים, כאשר הראשון צפוי לסבול במידה כזו או אחרת מחולשתם של קמעונאים רבים בגין התחרות מצד האון ליין (רכישות באינטרנט), ואילו השני, שבסך הכל החברות הממוקדות בו השיגו תוצאות יפות השנה (למשל אמות וגב ים), צפוי לשמור על יציבות ותלוי בקצב השלמתם של פרויקטי ענק של בנייני משרדים שכדוגמתם לא היו בישראל. הבניין המסובב של עזריאלי, שטקס הנחת אבן הפינה שלו ארע בתחילת דצמבר 18 הוא אחד מיני רבים שאמורים להוסיף מאות רבות של אלפי מ"ר משרדים במרכז, דבר שעלול להוביל ללחצי היצע אם התוספת תגיע 'בבת אחת'. יחד עם זאת , תוספות אלו צפויות להגיע בטווח הבינוני ויתכן שנראה עד אז גידול בביקוש מצד ענף ההיי טק וענף השירותים (משרדי רואי חשבון ועורכי דין למשל). שצפוי למתן עודף היצע שכזה.

נציין כי תוואי ריבית עולה מרמז כי בעתיד, שִיחלוּף הלוואות קיימות יתבצע בריביות גבוהות יותר, דבר המצביע על כך שיתכן שנראה את המרווח הנדל"ני קטן (המרווח בין התשואה הריאלית הגלומה מנכס מניב לבין ריבית גיוס חוב משוקללת צמודת מדד), בטח אם בשלב כזה או אחר יגיע עודף היצע שנובע מאותו גידול עליו הצבענו בפסקה הקודמת.

קבלנים: כשהריבית של בנק ישראל בעליה, ריבית המשכנתאות עולה גם היא. תוסיפו את השפעות תוכנית 'מחיר למשתכן' שאמנם טרם יצרה אימפקט בשטח, אך יצרה אימפקט פסיכולוגי אצל רוכשים פוטנציאלים, והנה קיבלנו האטה בכמות התחלות הבניה. ברור כי קיים ביקוש 'כבוש' שטרם מצא לו ביטוי אך לעת עתה הלקוחות והקבלנים שותפים למשחק פוקר בו מחכים לראות מי ימצמץ ראשון לנוכח העליה בכמות הדירות הלא מכורות שהסתיימה בנייתן.

הלקוח הסופי, בין אם זוגות צעירים ובין אם משפרי דיור, יושבים על הגדר ומחכים לירידות המחיר. הקבלנים שאינם מעוניינים בהורדות המחיר חיים עם מה שיש (פרויקטים קיימים מכורים) או שנאלצים להנזיל נכסים (למשל מגרשים) על מנת להמנע מהגדלת היקפי האשראי. ככל הנראה, קבלנים חזקים ישרדו את התקופה בלא קושי (אך עם ירידה בהיקפי הפעילות). לעומת זאת אנו צופים קשיים בחברות ממונפות או קטנות. כך או כך, דומה כי תקופה מאתגרת עוברת על הענף.

תשתיות: אנו בשלהי כהונתה של הממשלה הקיימת אך לא ניתן להתעלם מהתוכניות האדירות לשיפור התשתיות ובראשן כמובן תשתיות הרכבת הקלה בתוך גוש דן והפרויקט הגדול מכולם: תוכנית חדשה להקמת רשת של שלושה קווי מטרו באורך כולל של כ-130 קילומטרים במטרופולין תל אביב, שעלותה מוערכת בכ:100-150 מיליארד שקל. לטעמנו, הגידול העצום בתקציבי תשתית עתיד 'לזלוג' לחברות מקומיות לא מעטות גם אם בנתח הארי תזכנה חברות ביצוע מחו"ל, שכן אלו תדרשנה לקבלני משנה והיקף הפרויקטים מצביע על כמות עבודה מספקת לכולם. לטעמנו, חברות דוגמת אפקון (שצבר הפרויקטים שלה צמח בכ- 1 מיליארד ₪ רק בחודשיים האחרונים) ואלקטרה, עשויות להנות מווקטור זה.

יוקר המחיה בכותרות מחדש. העלאות המחיר שהחלו בשקט בשקט בשנה שעברה המשיכו ביתר שאת השנה והובילו לתרעומת. חלקה פוליטית (האמת שזה הגיוני) חלקה לא (ברשתות החברתיות) ומחאת הביסלי/אפודים זוהרים החלה לצבור תאוצה קלה. כשהבחירות בפתח הפוליטיקאים במתח, אז שר האוצר מכנס את אסם ו'סוגר' דיל: לא מעלים את מחיר הביסלי וחבריו (פתיתים, ויטמינצ'יק, קטשופ, אבקות מרק, קמח תופח, פתי בר ופודינג).

שכחו רק לומר לנו מתי כן יעלו את המחיר. ניחוש מושכל יצביע על אחרי הבחירות שיחולו באפריל 2019, והנה מובטח שקט לחצי שנה.

מי שכן נהנה מעליות מחיר לאורך השנה היו קמעונאיות המזון.

שופרסל, רמי לוי וויקטורי הציגו תוצאות יפות, בין השאר בזכות העלאות מחיר, יחד עם זאת, לא נעלמה הדרמה בענף, וגסיסתה של רשת קו אופ שופ מהווה הזדמנות לשחקניות הקטנות בינוניות בענף ובראשן ויקטורי, (שופרסל ורמי לוי כנראה מנועות מפאת גודלן) להגדיל באופן מהותי את פעילותן על בסיס רשת חנויות לה נוכחות בתוך הערים. הסוד הלא ששמור בענף יודע להצביע על חנויות אלו כמקור הרווחיות העיקרי של הרשתות השונות ולכן, בניהול נכון, מדובר בארוע מהותי לחברה ולכזה שישנה את מרכזי הכוח בענף. בהתאם, וסביב ההודעה על המכרז לרכישת הרשת עלתה המניה והניבה תשואה עודפת הן ביחס לענף והן ביחס למדדים.

אנחנו עדיין סבורים כי השקעה בשופרסל, ענקאית הקמעונאות המקומית, מעניינת לנוכח העובדה שאינה שוקטת על השמרים: פעילותה לניצול זכויות הנדל"ן במתחמים שלה, הגידול במכירות המותג הפרטי ומכירות האון ליין, תחום המכירה בסיטונאות אליו נכנסה שעתיד להתרחב ולגדול (כיום הלקוחות המוסדיים דוגמת בתי מלון או קמעונאים קטנים מגיעים לסניפים מיוחדים. בעתיד שופרסל תגיע אליהם ותחסוך להם עבודה מול מספר ספקים) וכמובן הפוטנציאל הגבוה לצמיחה שנוצר לאחר רכישת ניו פארם. בהקשר של רכישה זו נציין כי החברה יכולה לנצל את כוח הרכש שלה כדי להוזיל עלויות, מה עוד שעתה היקף הסל אותו היא יכולה להציע לצרכנים גדל. בשלב ראשוני החברה משלמת 'פרמיה' שכן האופרציה הקיימת של ניו פארם מפסידה, אולם אנו סבורים כי לאורך זמן גידול בפרישת הסניפים וניהול תחת מעטפת שופרסל עתידים להניב תוצאות אחרות.

בהזדמנות זו נרצה לאחל לכולם שנה אזרחית טובה, ושנת השקעות מוצלחת.

תודה,

מחלקת המחקר, PROFOUND בית השקעות